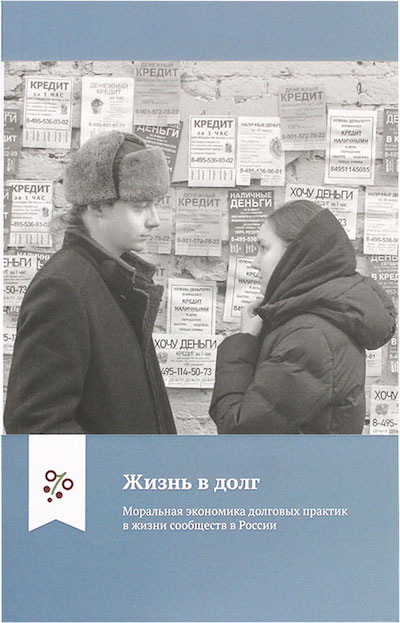

Россияне берут кредиты, чтобы избежать социальной смерти: исследование «Жизнь в долг»

Фрагмент книги о том, как наши соотечественники попадают в долговую яму и что им может помочь

Григорий Юдин, Полина Врублевская, Николай Емельянов и др. Жизнь в долг. Моральная экономика долговых практик в жизни сообществ в России. Москва: Издательство Православного Свято-Тихоновского гуманитарного университета, 2020. Содержание

Как возникают долги?

Еще совсем недавно кредитование частных лиц было для России новинкой и аналитики ломали голову, как убедить население, что долг — это нормально. Потребительское кредитование начало активно распространяться в российских регионах со второй половины 2000-х, и вплоть до последнего времени сектор рос быстрыми темпами. По данным бюро «Эквифакс», в 2010-е гг. доля россиян, имеющих хотя бы один действующий кредит, колебалась от 50 до 73 %, а в 2018 г. объем выдач потребительских кредитов вырос до рекордного уровня 2,7 трлн рублей. После стагнации 2013 г. в 2015–2016 гг. россияне показали отрицательный рост кредитования и вместе с тем стал снижаться объем задолженности. Но затем тенденция переломилась, и к ноябрю 2018 г. показатель годового прироста необеспеченной потребительской задолженности, по данным Центробанка, составил 21,5 %. Одновременно с этим растет объем займов, привлекаемых для рефинансирования кредитов. За последние десять лет существенно выросла доля ежемесячного дохода, которую средний российский заемщик тратит на погашение кредитов (в среднем 40 %). Параллельно растет среднее число кредитов: снижается доля заемщиков с одним кредитом и все больше становится тех, кто берет несколько кредитов — 5,62 % заемщиков уже являются держателями пяти и более кредитов.

Еще совсем недавно кредитование частных лиц было для России новинкой и аналитики ломали голову, как убедить население, что долг — это нормально. Потребительское кредитование начало активно распространяться в российских регионах со второй половины 2000-х, и вплоть до последнего времени сектор рос быстрыми темпами. По данным бюро «Эквифакс», в 2010-е гг. доля россиян, имеющих хотя бы один действующий кредит, колебалась от 50 до 73 %, а в 2018 г. объем выдач потребительских кредитов вырос до рекордного уровня 2,7 трлн рублей. После стагнации 2013 г. в 2015–2016 гг. россияне показали отрицательный рост кредитования и вместе с тем стал снижаться объем задолженности. Но затем тенденция переломилась, и к ноябрю 2018 г. показатель годового прироста необеспеченной потребительской задолженности, по данным Центробанка, составил 21,5 %. Одновременно с этим растет объем займов, привлекаемых для рефинансирования кредитов. За последние десять лет существенно выросла доля ежемесячного дохода, которую средний российский заемщик тратит на погашение кредитов (в среднем 40 %). Параллельно растет среднее число кредитов: снижается доля заемщиков с одним кредитом и все больше становится тех, кто берет несколько кредитов — 5,62 % заемщиков уже являются держателями пяти и более кредитов.

При этом тенденции к увеличению налогового бремени особенно выражены в низкодоходных слоях населения, где возможности привлечения дополнительных средств ограничены. В последние годы особенно активно в кредитование вовлекались малые города. По данным мониторинга финансового поведения населения НИУ ВШЭ, именно в городах с населением менее 10 тысяч человек выше всего доля перекредитованных. Почему именно менее обеспеченные люди становятся жертвами кредитной зависимости, притом что они имеют меньше всего ресурсов, чтобы с ней справиться?

Казалось бы, механизм возникновения долгов везде и всегда одинаков: индивид А ссужает деньги индивиду В, чтобы тот смог приобрести нечто у С. И поскольку до возврата долга А не сможет пользоваться деньгами, он берет с В компенсацию в виде процента, а заем является, с его точки зрения, вложением капитала. Это описание легко встретить в любом учебнике по экономике для начинающих.

Присмотримся, однако, к деталям этой истории. Что если А не только ссужает В деньги, но и владеет магазином, где тот хочет приобрести товар, т. е. А и С — одно и то же лицо? А теперь представим, что А еще и платит В зарплату. В такой ситуации нет ничего необычного. Как показывает антрополог Дэвид Грэбер, именно так отношения долга и возникали исторически — начиная с наиболее древних из известных нам долговых таблиц в Месопотамии пять тысяч лет назад. Повествующие о развитии капитализма романы полны историй о том, как промышленник или плантатор открывает лавку, где нанятые им рабочие тратят деньги, которые он им только что выплатил. И если А установит на товар цены, которые будут немного выше того, что В может себе позволить на свой заработок, то А сможет великодушно продавать В продукты в долг в залог будущей получки. Разумеется, можно сказать, что В сам пошел на такие условия. Но что, если у него нет возможности поменять ни своего работодателя, ни своего продавца?

В условиях современной России такую модель в чистом виде наблюдать сложно, однако она дает возможность понять, как долг связан с отношениями власти и неравенства. Конечно, кредиты, которые берутся с целью элементарно выжить, — это сегодня в основном удел тех, кто уже попал в кредитный капкан. Такие люди зачастую готовы перекредитоваться даже под большой процент, потому что денег уже не хватает на базовые нужды или на лечение, если они или члены их семей неожиданно заболели. Но первоначальный заем, как правило, берется на другие цели — бытовую технику, электронику, автомобиль или квартиру. Казалось бы, без всех этих благ можно прожить, если их приобретение связано с рисками. Однако здесь вступает в дело как раз норма самостоятельности, которая требует от индивида выйти на определенный уровень жизни, чтобы доказать себе и окружающим, что он чего-то стоит.

Потребительские стандарты, на которые ориентируются потенциальные заемщики, всегда распространяются по социальной иерархии сверху вниз: от благополучных слоев к менее обеспеченным и из столиц в малые города и на периферию. Низшие классы всегда подражают вышестоящим, однако в случаях, когда уровень экономического неравенства в обществе высок, люди начинают ориентироваться на уровень потребления тех, кто на самом деле существенно богаче их. У них возникает высокий уровень депривации — ощущения, что ты лишен чего-то, на что по праву можешь рассчитывать. Именно это происходит в России с ее исключительно высоким уровнем экономического расслоения. В то время как объективно разрыв между бедными и богатыми в последние годы только растет, субъективно потребители все быстрее стараются его закрыть, чтобы достичь уровня потребления обеспеченного класса и избавиться от чувства депривации. Тем самым создаются идеальные условия для кредитования, кредитные институты обращаются именно к этому ощущению обделенности в человеке, говоря ему: ты можешь себе это позволить, и уже сегодня.

Наши респонденты часто рассказывают об ощущении давления, которое они испытывали длительное время, перед тем как взять кредит, — давления, связанного с неспособностью соответствовать требованию определенного уровня потребления, которое предъявляет им общество. Подобно тому как поденщики в условиях раннего капитализма были вынуждены покупать в кредит, чтобы выжить, сегодняшние заемщики пытаются избежать «социальной смерти», которая выглядит не менее пугающей. В отдельных случаях это может приобретать патологические формы, когда новая дорогая машина покупается в кредит в условиях, когда нечем заполнить холодильник. Однако чаще речь идет просто о том, чтобы обладать атрибутами социального статуса, которые являются достаточными для окружения человека, — наши респонденты называют это «достойной жизнью».

Для большинства россиян «достойная жизнь» без кредита невозможна, и не стоит торопиться ставить им это в вину. У человека, который видит, как рядом с ним другие поддерживают совершенно иной уровень жизни, и в то же время не может объяснить эту разницу какими-то особенными заслугами, в сущности, есть только два выхода. Он может либо попытаться объединиться с такими же, как он сам, чтобы изменить общественно-политическую ситуацию и уравнять жизненные шансы, либо попробовать индивидуально избавиться от ощущения депривации, взбежав по социальной лестнице «экспрессом». Россияне выбирают второй путь, и почти всегда он лежит через кредитование.

Как можно контролировать кредитную спираль? Очевидно, для этого недостаточно действий финансового регулятора и изменений законодательной базы. Наиболее эффективный контроль над экономическим поведением человека может осуществлять сообщество, к которому он принадлежит. Однако только сильное сообщество способно регулировать потребности и ограничивать кредитную активность. Какие сообщества сегодня способны выполнять эти функции? Как кредиты встраиваются в социальные отношения и изменяют их? Макроэкономические показатели и цифры опросов не позволяют ответить на эти вопросы.

Кредиты — важнейшая часть жизни целых слоев населения России, но фактически сегодня сложилась ситуация, когда не существует основательных исследований мотивации заемщиков, социального значения кредитования. Цель данного исследования состоит в том, чтобы оценить потенциал сообщества в регулировании кредитного поведения и долгосрочное воздействие кредитов на отношения между индивидом и сообществом.

<...>

Психология должника

Конечно, среди должников по потребительским кредитам есть те, кто не дал себе труда сделать простые расчеты в момент займа и теперь обвиняет во всем власти, от которых не дождешься помощи, или другие внешние силы. Однако это отнюдь не типичная ситуация. Гораздо чаще можно встретить должников, которые активно проводят расчеты и обнаруживают все симптомы ответственного заемщика. Они уверенно соглашаются с господствующим в России представлением, что тем, кто оказывается в долгах, следует винить в этом исключительно самих себя. Если же вдруг это случается с ними, они с готовностью принимают ответственность за это и убеждены, что теперь их задача состоит в том, чтобы самостоятельно разрешить ситуацию.

Не стоит думать, что люди с большой кредитной задолженностью выглядят опустившимися и безнадежными или, наоборот, беззаботными. Как правило, они уверенно рассуждают и имеют план решения проблем, и интервьюеру нужно изрядно напрягать арифметические способности, чтобы понять, что объективно ситуация собеседника только ухудшается. Впрочем, должники нередко склонны переоценивать свои силы. Стратегия выхода из задолженности, как правило, включает в себя попытки перекредитоваться в других местах или в лучшем случае реструктурировать долг на условиях банка. В то же время в ней обычно отсутствует намерение попросить помощи или совета у кого-либо из окружения.

Для человека, решившего взять кредит, для того чтобы доказать свою независимость, особенно трудно признаться, что он с самого начала не рассчитал свои силы. Если мотивация «сохранить лицо» является доминирующей на первом шаге, то в дальнейшем она будет только усиливаться, так как моральные издержки от признания своей ошибки увеличиваются. Даже если человек может рассчитывать на помощь, ему придется пройти сначала через своего рода «моральное банкротство». В попытках избежать этого он может брать новые кредиты на все более невыгодных условиях, убеждая себя, что ситуация под контролем. Респонденты, которым удавалось выбраться из таких ситуаций, говорят об эффекте «сужающегося туннеля», которому подвержены должники — их словно несет по рельсам вопреки их желанию, и число доступных альтернатив постоянно сокращается. Характерно, что в тех случаях, когда заемщики доходят до самоубийства, для их близких наличие огромных долгов оказывается сюрпризом, так как заемщик до последнего момента успешно поддерживал видимость уверенного владения ситуацией.

Как ответственное поведение может приводить к таким последствиям? Существенно, что этический принцип ответственности, которому следуют заемщики, сосредоточивает всю ответственность на отдельном индивиде. С этой точки зрения стремление найти помощи или совета будет выглядеть как попытка свалить на окружающих ответственность за свои проблемы. Неслучайно если составлять портрет российского должника, то ключевой его чертой окажется изолированность, отсутствие близких друзей, а нередко и отчужденность от членов семьи. Разделение ответственности для таких людей несет в себе слишком большую опасность оказаться в личной зависимости, и эта опасность перевешивает финансовые риски.

Кредитные организации хорошо знают об этой черте психологии заемщика и активно ее эксплуатируют. В последние годы, когда просроченная задолженность по кредитам начала резко возрастать, целый ряд банков и финансовых организаций запустили рекламу, которая сообщала заемщику, что ему нет необходимости занимать у друзей, а достаточно подать заявку, чтобы перекредитоваться. И хотя финансовые власти предпринимают шаги, для того чтобы ограничить займы под хищнические проценты, такая реклама эффективно привлекает заемщиков, которые имеют наибольшую вероятность попасть в «туннель».

Одиночки, которым некому сказать о своих проблемах с кредитами или не хочется этого делать, становятся идеальными мишенями и для коллекторов. В России действия коллекторов нередко связаны с насилием или угрозой насилия, и наиболее действенными такие угрозы оказываются в отношении заемщиков, которым не у кого попросить помощи. В малых городах объектами коллекторов вообще могут быть только индивиды, слабо включенные в местные социальные сети, потому что в противном случае сообщество не допустит возникновения нового источника насилия. По этой же причине коллекторские агентства нередко рекрутируют новых сотрудников из числа своих жертв в обмен на обещание сокращения долга: люди с узким и неплотным кругом общения с большей вероятностью согласятся участвовать в насилии сами.

Активная вовлеченность в участие в жизни какого-либо сообщества или социальной группы, напротив, обеспечивает относительный иммунитет против попадания в долговой капкан. Такой группой может быть крепкая, расширенная семья, сообщество ветеранов-«афганцев» или церковный приход, где происходит интенсивное общение между людьми. У них немало рычагов для регуляции кредитного поведения индивида на всех стадиях. Во-первых, если индивид сообщит сообществу о своих желаниях на этапе формирования потребности, другие члены могут убедить его, что его проблема может быть решена другими средствами. Это особенно важно, когда решение принимается потребителем импульсивно или в экстренных обстоятельствах. Во-вторых, если товар все же необходим, может оказаться, что члены сообщества способны предоставить его во временное или постоянное пользование. Далее, если все же принимается решение о приобретении товара в кредит, члены сообщества могут либо частично покрыть сумму, либо помочь с поиском кредитора на выгодных условиях. Наконец, если речь идет о трудностях с погашением уже существующего кредита, индивид может получить финансовую и эмоциональную поддержку.

Однако для того чтобы использовать ресурсы сообщества, индивиду требуется определенная этическая перенастройка. Он должен быть готов отказаться от принципа индивидуальной ответственности в пользу ответственности солидарной, когда члены коллектива принимают на себя солидарную ответственность за каждого и готовы каждому помочь в случае необходимости. От индивида при этом требуется умение просить о помощи и принимать ее. Что еще важнее, каждому необходимо пожертвовать стремлением к полной независимости, а значит, привыкнуть проявлять доверие по отношению к окружающим. Поскольку российское общество отличается исключительно низким уровнем межличностного доверия, преодоление недоверия становится тяжелой задачей.